《“十五五”连接器组件行业细分产品及产业链全景调研报告 》

1. 连接器行业现状

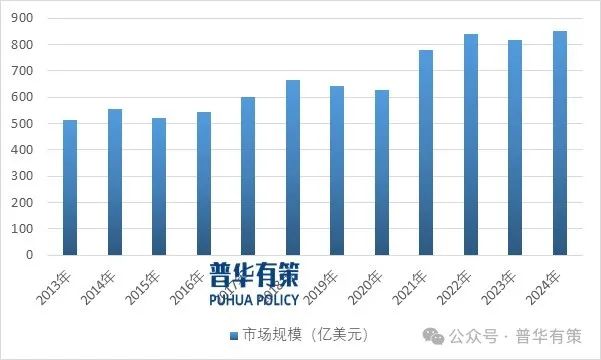

近年来,受益于计算机、消费电子、新能源、工控医疗等下游行业的持续发展,全球连接器市场需求保持着稳定增长的态势,全球连接器总体市场规模总体呈现上升态势。根据调查资料显示,除受全球宏观经济等因素影响个别年度全球连接器市场规模有所下降外,近年市场规模呈总体上升态势。全球连接器市场规模由2013年度的512亿美元增长至2023年度的819亿美元,年均复合增长率约为4.72%。2024年度全球连接器市场规模约850亿美元。

连接器在工业化进程中已发展为电子信息产业的重要电子元器件之一,通信和汽车领域是连接器的主要应用领域,占比均为20%以上。从地区分布来看,连接器整体市场较为集中。中国、北美、欧洲、亚太地区(不含中国和日本)和日本是全球连接器的主要市场。2023年上述五大地区合计占全球95%以上的连接器市场份额,其中,中国是全球最大的连接器市场,2023年度市场份额占比达到30.5%。

2. 连接器组件下游行业发展概况

精密连接组件是终端应用产品的重要组件,其市场前景与下游终端应用行业发展有着高度的相关性,终端应用的发展将直接带动连接器组件市场需求的增长。

2.1 计算机行业发展情况

近几年,计算机市场步入存量博弈阶段,需求渐趋平稳。据统计,2017-2019年计算机年出货量稳定在2.60亿台左右。2020年起,受远程办公、线上教育等因素影响,出货量上升,2021年全球PC市场出货量同比增长15.18%,达3.49亿台。但2022年,因全球宏观经济等因素,出货量同比下降16.33%至2.92亿台,不过仍高于2019年。2023年,全球PC市场出货量为2.60亿台,较2022年有所下滑。目前,PC厂商去库存周期基本结束,全球PC出货量正走出低谷,市场复苏态势明显。因消费补贴政策、Windows系统更新等因素,2024年PC出货量为2.63亿台,实现增长。在个人消费市场,硬件、软件融合AI功能将缩短用户换机周期,未来几年AIPC装机量将快速攀升,成为PC市场主流。

2.2 智能手机行业发展情况

受益于3G/4G网络快速建设,全球智能手机出货量于2012-2016年从7.25亿部攀升至14.71亿部的峰值。2016-2023年,因消费者换机周期延长、芯片短缺等因素,出货量呈下滑态势,2023年为11.70亿部。不过,随着生成式AI、屏幕及电池续航等技术创新,市场需求回暖,2024年第四季度出货量同比增长2.4%至3.317亿部,连续六个季度增长;全年同比增长5.98%,达12.4亿部。

2.3 新能源汽车行业发展情况

新能源汽车是我国战略性新兴产业。2020年《新能源汽车产业发展规划(2021-2035年)》提出目标,2025年新能源车新车销量占比提至20%,2035年纯电动车成主流。政策推动下,行业快速发展但早期存在粗放发展、质量不均、技术不足等问题,随着补贴退坡,技术服务竞争加剧,优质本土品牌如小鹏、理想等市场份额扩大,行业集中度提升。2015年起我国新能源(2.690, 0.06, 2.28%)车产销量稳步增长,2021年爆发式增长,2022-2024年产销量持续攀升,2024年产销量分别达1289万辆和1287万辆,市场占有率40.9%。政策、技术、基建等因素推动新能源车市场扩容,提升渗透率,带动新能源汽车电连接组件需求增长。

2.4 无人机行业发展情况

目前,全国多地已将低空经济纳入政策支持体系,推动低空产业落地。2023年中国低空经济市场规模达5,059亿元,同比增速达33.8%。其中,低空飞行器制造和低空运营服务占比接近55%,贡献最大。2025年我国低空经济整体市场规模将达到8,592亿元。随着低空飞行活动的日益增多,预计到2026年低空经济规模有望突破万亿。根据中国民航局数据,到2035年,中国低空经济的市场规模有望达3.5万亿元。

3. 连接器组件行业竞争格局

欧美、日本等连接器厂商入局早,凭借资金、客户、技术、产品及销售网络优势,在专利、工艺、设计等方面领先,尤其在航空航天、军工等高技术复杂领域,依托强大研发实力持续推出高性能产品,保持主导地位。国内连接器产业起步滞后,与国际巨头相比在技术和规模上存在差距,但随着国内经济发展与产业链完善,部分企业发挥工艺成本控制、贴近客户的优势,深耕消费电子、通信等细分市场,以差异化竞争突围,经过多年发展,行业整体技术大幅跃升,在汽车、通信等传统领域培育出一批经验丰富、技术领先的企业,占据市场主要份额。